2026年开年以来,中小银行进款利率走出了一条先升后降的回转弧线。

21世纪经济报说念记者注视到,岁首“开门红”技术,为霸占市集份额,多地中小银行阶段性上调依期进款利率。但投入3月以来,以农商行、村镇银活动主的多家中小银行机构纷纷下调依期进款利率,五年期依期进款更是步入“1”字头期间,仅盘锦银行等少数机构仍将同时利率看守在2%上方。

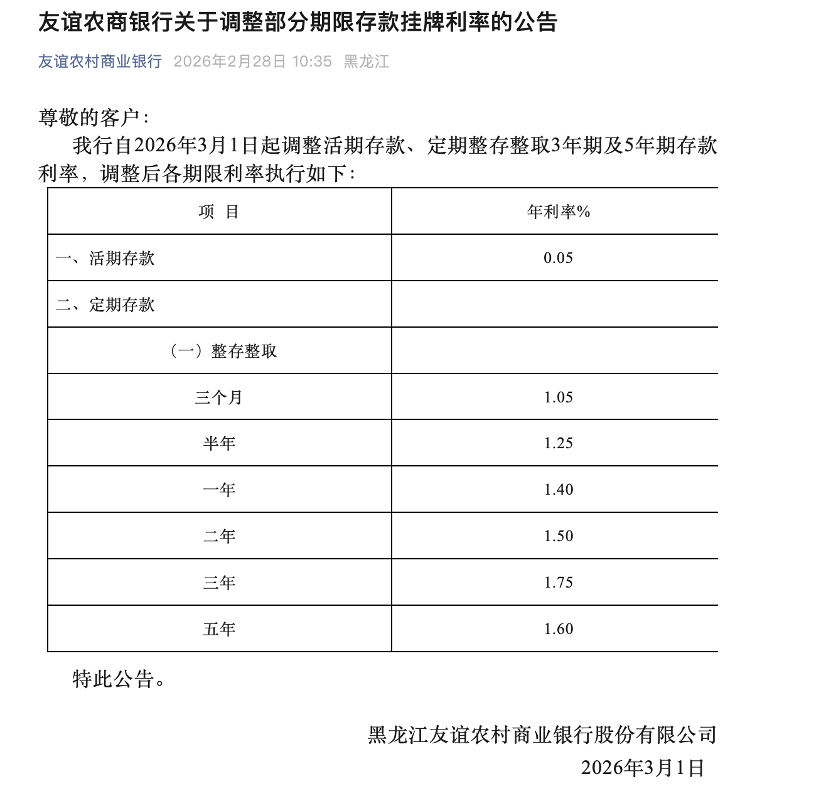

值得存眷的是,部分银行出现利率倒挂形态,五年期定存利率与三年期捏平致使更低,如黑龙江友谊农村交易银行五年期定存利率1.6%,低于其三年期的1.75%。

而在本轮进款利率调降潮中,大额存单利率则展现出了较强的“抗跌性”,利率与岁首基本捏平,且产物期限呈现理会短期化特征,一年期品种利率普遍在1.4%至1.45%之间,三年期承接在1.8%高下,仅仅刊行供给较岁首有所放缓。

这一轮利率回转交流,是否超出了市集预期?大额存单是否能在降息潮中“独善其身”?利率“倒挂”又将若何重塑储户活动和银行欠债结构?记者将勾通最新数据与大家不雅点,阐发中小银行此轮利率调降的原因与曩昔走势。

中小银行利开始升后降

2026年开年以来,中小银行在进款利率走势上走出了一条先升后降的回转弧线。

岁首“开门红”技术,为霸占市集份额,多地中小银行阶段性上调依期进款利率。山西临县农商行、浙江嘉善农商行等多家处所性银行,均对部分期限的定存利率进行了10至20个基点(即0.1%至0.2%)的小幅上调。值得注见解是,此类升息普遍银行竖立了时辰法式,举例浙江嘉善农商行明确示意,本次刊行时辰为2026年1月5日至2026年3月31日。

{jz:field.toptypename/}彼时,国有大行与股份行正削弱恒久进款,中小银行凭借这一各别化政策,在岁首的揽储竞争中争取了更多主动。

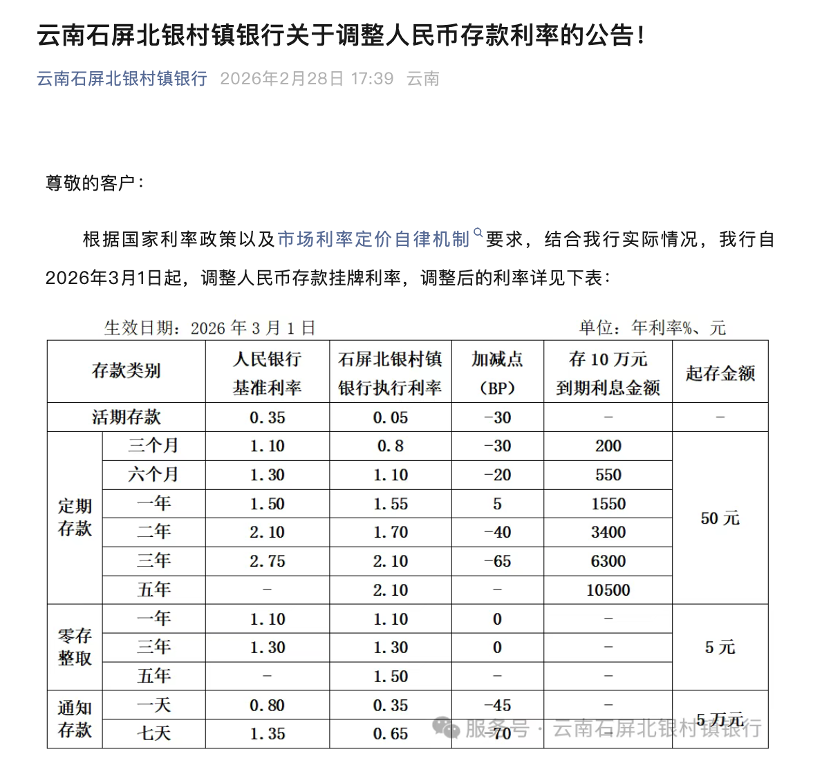

但投入3月之后,以农商行、村镇银活动主的多家中小银行机构开动纷纷下调进款利率。举例,云南石屏北银村镇银行秘书,对3个月至3年期定存进行全面下调,其中三个月期从1.10%降至0.80%,六个月期从1.30%降至1.10%,一年期从1.60%降至1.55%,二年期从1.90%降至1.70%,三年期从2.30%降至2.10%,降幅在5至30个基点之间。

云南石屏北银村镇银行2026年3月进款本质利率图源:云南石屏北银村镇银行官微

云南石屏北银村镇银行2026年3月进款本质利率图源:云南石屏北银村镇银行官微

茌平沪农商村镇银行、辽宁振兴银行等多家中小机构纷纷跟进。在此轮交流中,更多银行的五年期进款利率跌破2%,清雅加入“1字头”行列。举例,南京浦口靖发村镇银行秘书,自3月2日起,单元及个东说念主三年期和五年期依期进款利率从2.2%下调至1.88%。

据21世纪经济报说念记者多方统计,现在五年期定存利率已普遍投入“1字头”期间,仅盘锦银行、南石屏北银村镇银行等少数银行仍将5年期利率看守在2%以上,其中盘锦银行定存五年期利率为2.05%;云南石屏北银村镇银行定存五年期为2.1%。

针对此轮中小银行的降息,中金公司接洽部总监、银行业分析师林英奇分析说念,本轮农商行、村镇银行密集下调进款利率,节律承接、力度明确,恒久限产物降幅更权贵,五年期利率普遍投入“1”字头,是欠债资本管控与净息差承压下的市集化交流。

林英奇示意,关于这一轮的利率交流,市集并不感到无意。“岁首 ”开门红“ 阶段性上浮,是短期揽储政策;节后快速回落,属于归来常态、主动降本,顺应季节性特征和市集预期。”

短期内利率“倒挂”形态仍将延续

此轮进款利率交流中,一个尤为值得存眷的形态是,多家银行的五年期进款利率与三年期捏平,致使低于三年期利率,出现“倒挂”形态。

以黑龙江友谊农村交易银活动例,该行交流后的三年期定存利率为1.75%,凤凰彩票而五年期仅为1.6%;上海华瑞银行交流后,三年期利率为2.00%,五年期反而降至1.95%。

黑龙江友谊农商行2026年3月进款本质利率图源:黑龙江友谊农商行官微

黑龙江友谊农商行2026年3月进款本质利率图源:黑龙江友谊农商行官微

事实上,在此轮中小银行利率交流之前,国有大行已出现访佛情况:现在设备银行三年期定存最高为1.55%,五年期仅为1.30%;中信银行三年期与五年期利率则均为1.30%。如今,“倒挂”形态从大行推广至中小银行,激发市集存眷:这是否意味着利率“倒挂”正成为常态?

对此林英奇觉得,这标记着利率“倒挂”正从个案走向阶段性常态。“中枢逻辑是银行预判利率下行、不肯高资本锁定恒久欠债,主动压缩恒久限高息进款。”

事实上,自2025年以来,在LPR屡次下调、金钱端收益率捏续走低的配景下,银行净息差收窄压力加重。国度金溶化决总局数据披露,2025年末中邦交易银行净息差为1.42%。其中大型交易银行净息差为1.30%,股份制交易银行净息差为1.56%,城市交易银行净息差为1.37%,农村交易银行净息差为1.60%。

为缓解这一压力,银行必须从欠债端入辖下手,主动压缩高资本的恒久进款,转而教导客户遴荐期限更短、资本更低的品种。

林英奇进一步讲解称,在曩昔,这种结构变化将对储户和银行产生进一步的影响。对储户而言,五年期利率失去诱惑力,会更倾向遴荐三年期以内产物,镌汰超长周期竖立。对银行来说,则故意于压降欠债资本、优化期限结构、缓解息差压力。他示意“这是邃密化欠债解决的体现,展望短期内存贷款利率‘倒挂’形态仍将延续。”

大额存单利率展现出较强“抗跌性”

在本轮进款利率调降潮中,以大额存单为代表的部分产物发达出较强的“抗跌性”。

农商行无疑是大额存单的刊行主力,据21世纪经济报说念记者对比不雅察,其3月大额存单利率与岁首基本捏平。在刊行期限上,呈现出了愈加短期化的趋势——期限多承接在一年期和三年期,五年期大额存单已稀稀拉拉。从利率水平来看,一年期品种普遍在1.4%至1.45%之间,三年期则承接在1.8%高下,平均逾越洋有大行同时限产物约20个基点。

3月份刊行的大额存单公告(部分展示) 图源:中国货币网

3月份刊行的大额存单公告(部分展示) 图源:中国货币网

以淮南互市农村交易银活动例,其新刊行的一年期和三年期大额存单利率辩别为1.4%和1.77%;江苏灌云农村交易银行一年期利率为1.45%;湖南辰溪农村交易银行三年期则为1.8%。值得注见解是,仍有少数机构利率看守在2%以上,如长顺县农村信用合营联社刊行的三年期存单利率达到2.15%。

从刊行节律来看,大额存单的供给较岁首有所放缓。中国货币网数据披露,2026年1月大额存单刊行282单,2月降至214单,而3月迄今有87单。尽管刊行数目有所收窄,但以农商活动代表的中小银行如故是都备的刊行主力。

为何中小银行的大额存单无意相对“扛住”降息压力?林英奇分析觉得,主要有三点原因:第一,大额存单起存门槛高(连续20万元起),客户褂讪性强,属于银行中枢优质欠债,银行快意保留法式利率上风以稳住大额资金。第二,大额存单多为限量、期限结构化刊行,银行可机动调控范畴与资本,无谓奴才宽广进款同步大幅下调。第三,大额存单具备可转让等流动性上风,客户接纳度较高,无需完全依赖高息竞争。

林英奇总结说念:“全体看,这是银行各别化欠债政策的体现:以宽广进款降资本,以大额存单稳中枢资金,兼顾资本管控与欠债褂讪。”

但值得注见解是,大额存单与宽广定存的利差正在收窄。以南京银活动例,其20万起存的一年期大额存单利率为1.45%,仅略高于同时1万元起存的个东说念主依期进款的1.35%;三年期大额存单利率为1.8%,与同时个东说念主依期进款完全捏平。这意味着,关于部分客户而言,大额存单的溢价效应已越过狭窄。

南京银行大额存单、依期进款2026年3月本质利率图源:南京银行官微

南京银行大额存单、依期进款2026年3月本质利率图源:南京银行官微

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: