老牌药企天津力生制药股份有限公司近日知道了2025年度事迹快报,以一组亮眼数据激励医药行业关怀:贸易收入13.93亿元,同比增长4.23%;归母净利润4.18亿元,同比激增126.72%。这组数据看似惊艳,实则增长主要成绩于阛阓拓展与高达3.04 亿元的参股公司现款分成。

动作深耕医药行业70余年的老牌劲旅,力生制药凭借“寿比山”“三鱼”等众所周知的经典品牌,在心血管、解热镇痛类药物阛阓稳稳占据立锥之地。这次事迹快报的高增前途展,一度让阛阓看到这家老牌药企复苏的但愿,也激励了行业对其缱绻拐点是否到来的热议。

拨开事迹高增的姿色,力生制药2025年的利润暴涨,更多依赖非往往性收益的“输血”,主贸易务进展依旧乏力,再重复行业竞争日趋热烈、计谋监管执续收紧的外部压力,这家老牌药企的复苏之路并回击坦。

靠非往往性收益撑局

非往往性收益在力生制药2025年纪迹增长中演出着“主角”。

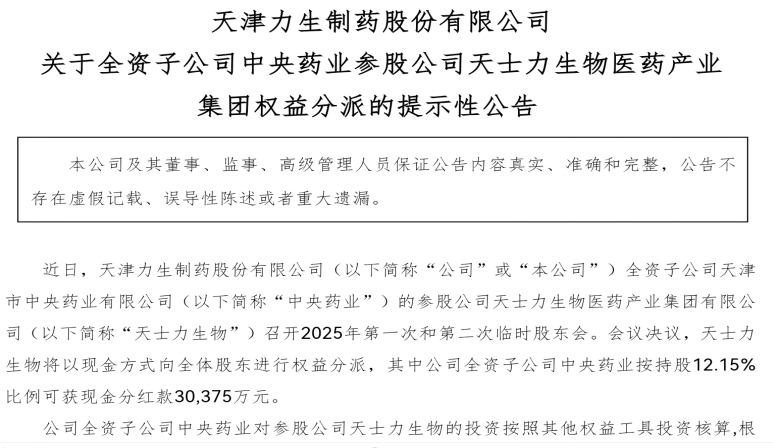

公开信息高慢,力生制药全资子公司中央药业执有天士力生物医药产业集团有限公司12.15%的股权,2025年从中斩获3.04亿元现款分成,这笔大都资金径直计入公司投资收益,成为归母净利润激增的“中枢引擎”。扣除非往往性损益这一“水分”后,力生制药的归母净利润降至1.69亿元,同比增幅骤缩至64.16%,与归母净利润126.72%的翻倍增幅酿成显着反差,这意味着,力生制药卓绝一半的利润增长,并非来自主贸易务的“内生造血”,而是依赖非主贸易务的外部解救。

(开始:力生制药公告)

(开始:力生制药公告)回溯2022年至2024年的缱绻轨迹,力生制药的事迹永恒在波动中前行,未能走出一条老成增长的弧线。2022年,贸易收入达11.47亿元,同比增长5.00%;归母净利润9360.66万元,同比下落23.34%;扣非归母净利润1.24亿元,同比增长6.65%,呈现出“营收增、利润减”的分化态势。

2023年,力生制药贸易收入仅微增0.56%至11.53亿元,归母净利润却迎来爆发式增长,同比激增286.54%至3.62亿元,背后依旧口舌往往性收益的强力拉动。过去公司非往往性收益悉数2.12亿元,中枢为2.39亿元的地皮搞定收益,再重复政府扶持等其他收益的助力;同时扣非归母净利润1.50亿元,同比仅增长20.26%,而缱绻举止现款流净额、研发干涉均出现同比下落,主贸易务依然呈现疲软态势。

2024年,跟着非往往性收益的褪去,公司事迹速即回落,贸易收入虽增至13.36亿元,同比增长15.88%,但归母净利润降至1.85亿元,扣非归母净利润降至1.03亿元,两者均同比下落。

(开始:力生制药2025年纪迹快报)

(开始:力生制药2025年纪迹快报)资本高企与用度管控的不及,进一步压缩了力生制药主贸易务的利润空间,让本就疲软的主业雪上加霜。2025年前三季度,公司贸易资本达4.25亿元,占贸易收入的比例达42.19%;同时销售用度高达2.80亿元,占营收比例为27.79%,跨越2025年前三季度化学制药行业25.2%的平均销售用度率。重复原材料价钱的执续波动、环保计谋升级带来的合规资本飞腾,更让主贸易务的盈利压力雪上加霜。

另外,现款流顾问的失衡,更是为主贸易务的发展埋下了隐患。2024年,力生制药缱绻举止现款流净额仅为8826.34万元,同比大幅下落55.87%,中枢时弊在于采购支付加多,以及应收账款、存货的大宗积压。其中,应收账款从0.44亿元猛增至2.07亿元,增速高达370.45%;存货从1.76亿元增至2.24亿元,增速为27.27%,两项数据的增速均远超同时营收增速,资金占用问题杰出。

前上市公司高管、医药阛阓各人章标向《中原时报》记者暗示,动作非往往性收益的中枢构成部分,参股公司分成的老成性,十足取决于参股企业自己的缱绻现象。这意味着,若将来天士力等参股企业缱绻出现波动,分成金额减少甚而取消,凤凰彩票力生制药的净利润将濒临径直的回调压力。关于制药企业而言,主贸易务的执续“造血”才略,才是解救企业持久老成发展的根底基石,依赖外部收益的增长,终究难以永远。

研发转变乏力难破局

产物结构失衡、研发转变不及与合规管控罅隙,如同三说念“镣铐”,制约效用生制药的持久发展。

产物结构单一且汇集渡过高已成为力生制药的重要瓶颈。多年来,力生制药的贸易收入主要依靠吲达帕胺片、正痛片等少数几款传统仿制药,这些产物虽曾是阛阓“常青树”,但在国度药品集采常态化的大布景下,碰到了大幅降价的冲击。

从一组集采价钱数据中可感知力生制药的被迫场面:吲达帕胺片在第二批国度集采中,2.5mg规格在河北地区的中选价低至0.0643元每片,降幅高达82.97%;碳酸氢钠片在第三批集采中降幅达43.49%,中选价降至0.0838元每片;盐酸多奈哌皆片在第二批集采中降幅约67.4%,5mg×14片规格中标价钱从1.35元大幅降至0.44元。

{jz:field.toptypename/}章标以为,尽管力生制药通过集采达成了部分产物的销量爆发,比如盐酸多奈哌皆片销量达成20倍级增长,但价钱的大幅跳水,透顶对消了销量增长带来的收益,进一步挤压了本就有限的利润空间。

更为要害的是,力生制药产物管线更新轻佻,枯竭高附加值中枢产物,进一步加重了发展逆境。一直以来,力生制药永恒聚焦传统化学仿制药界限,产物汇集在心血管类、解热镇痛类等技能门槛相对较低的赛说念,而在转变药、生物药等行业前沿界限,公司尚未取得本体性冲破,与同业业头部企业的差距正迟缓拉大。

研发干涉不及则是制约公司转变才略擢升的中枢场地。2025年前三季度,力生制药研发用度降至9030.47万元,占营收比例回落至8.97%,不仅低于2024年同时的9.38%,也低于2025年前三季度化学制药行业9.6%的平均研发用度率,与行业内转变型企业动辄15%以上的研发干涉比例比拟,差距更为昭着。研发干涉的不及,径直导致转变效率产出乏力,2024年力生制药取得批件16个,虽创下历史新高,但这些批件多为仿制药或一致性评价关系批件,尚未有确凿具有转变性的新药批件落地,难以酿成新的事迹增长点。

为冲破转变瓶颈,力生制药虽与中科院工生所联袂,布局合成生物学新赛说念,入手鲲01、鲲02技俩酌量,但当今这些技俩仍处于早期酌量阶段,短期内难以移动为本质事迹孝敬。

合规管控方面的短板,雷同成为力生制药发展路上的“绊脚石”。2025年,力生制药经税务搜检及自查,需补缴税款及滞纳金共计约3511万元,虽未波及行政处罚,但已径直影响过去归母净利润,也显现了公司税务顾问表率的薄弱之处。2023年,力生制药子公司天津力生化工因高盐废池塘罩棚未密闭,违背《中华东说念主民共和国大气浑浊防治法》被处以4万元罚金,进一步突显了公司环保合规管控的罅隙。尽管公司在2025年10月出台反作弊轨制,明确审计与合规部的监督责任,但过往的合规问题仍留住暗影。关于上述问题,《中原时报》记者谈判采访力生制药,完了发稿未收到回应。

“不行否定,力生制药领有70余年的品牌底蕴和训诲的坐褥技能,具备冲破发展瓶颈的基础要求。”章标以为,从行业发展法子来看,一家制药企业若要达成持久老成发展,只有镌汰对非往往性收益的依赖,深耕主贸易务,优化资本与用度管控,筑牢盈利根基;加大研发干涉,完善新品管线布局,擢升中枢转变才略;强化合规管控,守住缱绻底线,才能在热烈的阛阓竞争中站稳脚跟。

(著述开始:中原时报网)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: